2022年交通银行汽车贷款利率表一览

2022交通银行的贷款利率都是按照央行的基准利率进行调节的,每个银行的贷款利率都是有一些不一样的地方,因此实际的贷款利率是多少还需要以银行的具体情况为准。以下就是2022交通银行贷款利率相关内容。

下面我们来看看小释为您提供2022交通银行利率调整最新消息查询:

央行决定,从2015年10月24日起下调金融机构人民币贷款和存款基准利率,并进一步加快利率市改。

调整金融机构贷款及存款基准利率

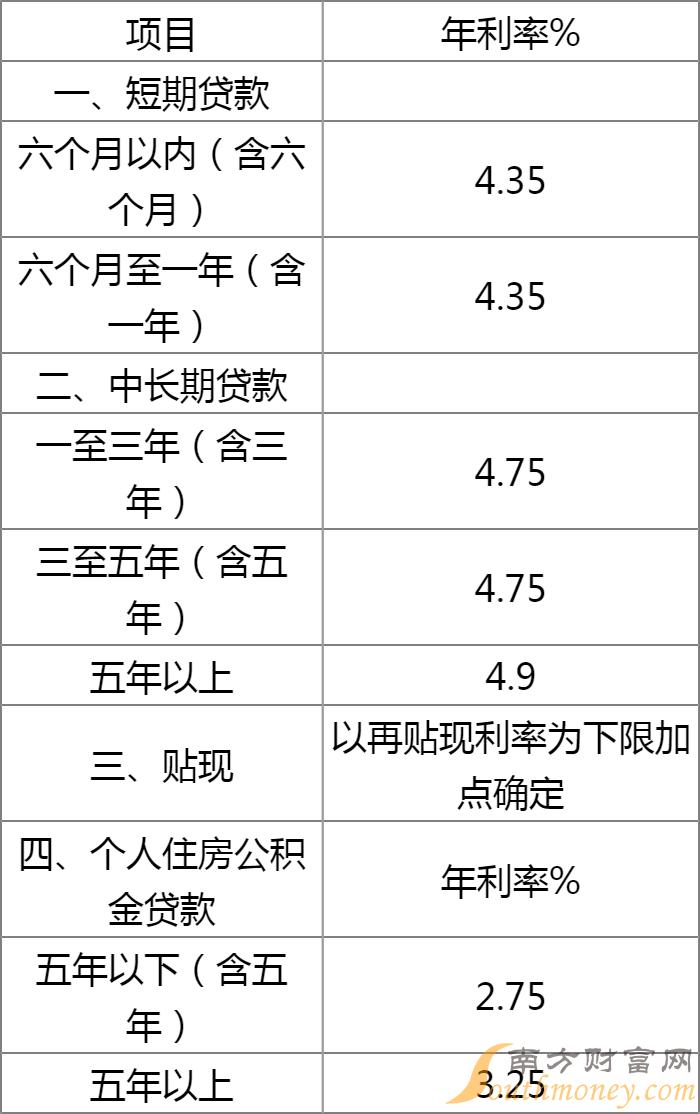

(一)下调金融机构人民币贷款基准利率。其中,一年期贷款利率由现行的4.6%下调至4.35%,下调0.25个百分点;其他各档次贷款利率相应调整。

(二)下调金融机构人民币存款基准利率。其中,一年期存款利率由现行的1.75%下调至1.5%,下调0.25个百分点;其他各档次存款利率相应调整。活期存款利率保持不变。

(三)下调个人住房公积金存款利率。其中,当年归集的个人住房公积金存款利率维持0.35%不变;上年结转的个人住房公积金存款利率由现行的1.35%下调至1.1%,下调0.25个百分点。个人住房公积金贷款利率保持不变。

央行在2022年4月15日晚间决定将于4月25日全面下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约5300亿元。

2021年12月6日消息,为支持实体经济发展,促进综融成本稳中有降,央行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。

2021年7月9日消息,央行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

交通银行

交通银行始建于1908年,是中国历史最悠久的银行之一,也是近代中国的发钞行之一。1987年4月1日,重新组建后的交通银行正式对外营业,成为中国第一家全国性的国有股份制商业银行,总行设在上海。2005年6月交通银行在香港联合交易所挂牌上市,2007年5月在上海证券交易所挂牌上市。

交通银行是中国主要金融服务供应商之一,集团业务范围涵盖商业银行、证券、信托、金融租赁、基金管理、保险、离岸金融服务等。截至2018年6月30日,交通银行境内分行机构236家,其中省分行30家、直属分行7家、省辖行199家,在全国239个地级和地级以上城市、159个县或县级市共设有3,259个营业网点。旗下拥有7家非银子公司,包括全资子公司交银租赁、交银保险、交银投资,控股子公司交银基金、交银国信、交银人寿、交银国际。此外,交通银行还是常熟农商银行的第一大股东、西藏银行的并列第一大股东,战略入股海南银行,控股4家村镇银行。

交通银行已在16个和地区设立了21家境外分(子)行及代表处,分别是香港分行/香港子行、纽约分行、东京分行、新加坡分行、首尔分行、法兰克福分行、澳门分行、胡志明市分行、旧金山分行、悉尼分行、台北分行、伦敦分行/英国子行、卢森堡子行/卢森堡分行、布里斯班分行、交银(卢森堡)巴黎分行、交银(卢森堡)罗马分行、巴西子行和多伦多代表处,境外营业网点共66个(不含代表处)。

交通银行作为一家历史悠久、战略清晰、治理规范、经营稳健、服务优质的国有大型银行集团,将始终紧紧围绕战略和服务实体经济,不断深化、转型发展、从严治,努力为广大客户提供更好服务,为股东创造更多价值,为社会做出更大贡献!

交通银行贷款利率调整表

2022交通银行房贷利率表查询

根据最新的LPR,2022年8月22日1年期LPR为3.65%,5年期以上LPR为4.3%,当然,5年期以上的贷款主要针对的就是房贷了,所以,对于购房者而言,只需要关注5年期的LPR就可以了,基准就是4.3%。

按照2022年5月15日央行下发的通告中,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率下限按现行法规执行。

调整前,首套房贷利率下限为相应期限贷款市场报价利率LPR,二套为LPR+60基点。按照8月22日最新的贷款市场报价利率(LPR),1年期LPR为3.65%,5年期以上LPR为4.3%。

这意味着,如果贷款购买首套普通自住房,商业性个人住房贷款利率为不低于4.1%(5年期以上LPR为4.3%减20个基点)。

虽然LPR可能大家都说的比较多了,但有几点我觉得还是有必要提示大家。

同一个LPR,但不同的城市算法不同,执行程度也不同。

实际房贷利率(12月)=5年期LPR利率(12月)+各级加点。

加点之后,各地的实际房贷利率,与原来的上浮利率基本持平:大多数城市首套利率出现微增,个别城市微降,二套利率不约而同升高,房贷略微变贵。

以上就是2022交通银行年利率相关内容。

银行贷款怎么贷

用户可以直接前往银行柜台申请贷款,还可以通过网络渠道来申请银行贷款。线下申请银行贷款需要带着身份证以及有关申报材料,前往银行填写贷款申请表格,然后将表格、身份证以及申报材料提交给银行进行审核。而用过网络贷款申请银行贷款,通常申请的是信用贷款,这种贷款需要有额度才可以提交申请。线下贷款过了审核之后,用户需要去银行线下网点签署合同。而网上贷款通过审核后,银行会与用户签署电子贷款合同,这样用户就无需去线下签署贷款合同。虽然两者都是银行贷款,不过线下贷款的额度要高于网上贷款。用户想要申请大额的贷款,那么比较适合申请银行线下贷款。而申请小额的贷款,或者急用钱,那么可以选择申请银行线上贷款。除了贷款额度不同,这两种贷款审核的速度也不一样,线上贷款的审核速度要比线下贷款快。

银行贷款的要求

1、用户的年龄已经满了十八周岁,并且具有民事行为的能力;

2、用户个人征信比较好,个人征信报告里没有什么不良的记录或者是严重的负面信息;

3、有稳定、符合相关法律的经济收入来源,而且具有准时归还贷款本金和利息的能力。

其次,依据用户申办的贷款类型不同,相关要求也会有所区别。例如用户如果办理抵押贷款,那提供的抵押物(房产、车辆、证券等)还需要有足够的价值,以及权证清晰才行(若抵押资产是个人与别人共有,还需要获得对方的书面同意)。假如用户办理的是公积金贷款,那么还需要用户持续准时足额缴存公积金时间达六个月以上,公积金账户需要处在一个正常缴存的状态,并且没有办过公积金贷款或者是已结清才行。

更多银行利率调整最新消息相关资讯请关注南方财富利率频道(http://www.southmoney.com/lilv/)!