齐鲁银行活期存款利率多少2023年

2023年齐鲁银行今年存款利率多少?存款利率活期存款利率是多少,定期存款利率三个月为,半年,一年,二年,三年,五年分别是多少?下面同南方财富网焦点君来了解下。

最新2022年-2023年齐鲁银行存款利率活期存款利率是0.25%,定期存款利率三个月为1.3%,半年为1.55%,一年为1.95%,二年为2.4%,三年为2.9%,五年为2.9%。

齐鲁银行个人存款利率表2023一览(年利率%)

一、活期:0.25

二、整存整取

三个月:1.3

半年:1.55

一年:1.95

二年:2.4

三年:2.9

五年:2.9

三、零存整取、整存零取、存本取息

一年:1.3

三年:1.55

五年:1.55

四、定活两便:按一年期以内定期整存整取同档次挂牌利率打六折执行

五、协定存款:-

六、通*存款

一天:0.55

七天:1.05

齐鲁银行对公存款利率表2023一览(年利率%)

一、活期:0.25

二、整存整取

三个月:1.3

半年:1.5

一年:1.75

二年:2.3

三年:2.7

五年:2.7

三、零存整取、整存零取、存本取息

一年:-

三年:-

五年:-

四、定活两便:按一年期以内定期整存整取同档次挂牌利率打六折执行

五、协定存款:1.2

六、通*存款

一天:0.55

七天:1.05

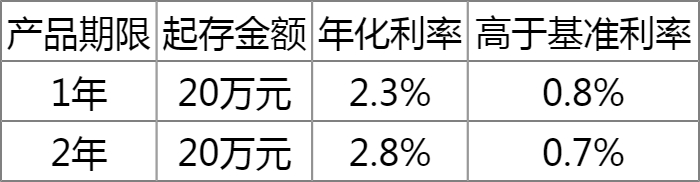

关于发售2023年第46期齐鲁银行个人大额存单(1年期2年期)的通告

我行于2023年4月1日至2023年4月30日发售2023年第46期个人大额存单(1年期2年期),发行额度7亿元,现将有关事宜通告如下:

产品简介

个人大额存单是由我行发售的,面向个人客户的记账式大额存款凭证,是存款类金融产品,属一般性存款,受存款保险保护。

发售信息

本期发售人民币标准类固定利率大额存单,包括1年、2年共计两款产品,产品期限、起点金额及年化利率情况具体如下:

发售渠道

齐鲁银行全辖各营业网点、个人网银、手机银行电子渠道

发售对象

凡是我行个人客户均可持本人实名制有效身份证件、我行齐鲁卡到我行营业网点柜台认购,或通过个人网银、手机银行电子渠道认购。

发售时间

2023年4月1日9:00时至2023年4月30日23:59时

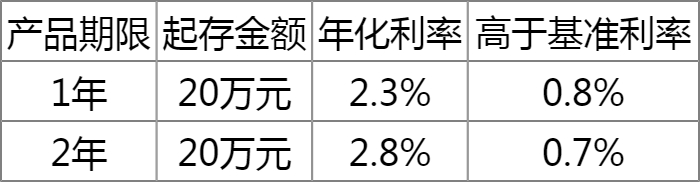

关于发售2023年第30期齐鲁银行个人大额存单(1年期2年期)的通告

我行于2023年3月1日至2023年3月31日发售2023年第30期个人大额存单(1年期2年期),发行额度10亿元,现将有关事宜通告如下:

产品简介

个人大额存单是由我行发售的,面向个人客户的记账式大额存款凭证,是存款类金融产品,属一般性存款,受存款保险保护。

发售信息

本期发售人民币标准类固定利率大额存单,包括1年、2年共计两款产品,产品期限、起点金额及年化利率情况具体如下:

发售渠道

齐鲁银行全辖各营业网点、个人网银、手机银行电子渠道

发售对象

凡是我行个人客户均可持本人实名制有效身份证件、我行齐鲁卡到我行营业网点柜台认购,或通过个人网银、手机银行电子渠道认购。

发售时间

2023年3月1日9:00时至2023年3月31日23:59时

齐鲁银行成立于1996年6月,是一家由国有股份、中资法人股份、外资股份和众多个人股份等共同组成独立法人资格的股份制商业银行,实行一级法人体制。齐鲁银行历经3次更名,于2004年引入澳洲联邦银行入股,成为山东省首家、全国第四家与外资银行实现合作的城商行。

齐鲁银行秉承“打造具有竞争力的精品区域银行,成为中小企业、城乡居民和驱动本地经济的首选银行”的愿景,以公司金融、零售金融、金融市场、互联网金融、县域金融为业务板块,打造“大零售”银行的发展目标并付诸实践,引进德国储蓄银行微贷技术,倾力发展普惠金融,为广大客户提供近在“家门口”的贴心服务,成为“您身边的好邻居”。

齐鲁银行秉承稳健发展经营理念。强化全面风险管理,全面搭建起“总行—分行(中心支行)—支行”的三级管理架构,实行风险总监派驻制,推行会计主管委派制,搭建了“三内三外”、“一防一控”的立体化风控体系。通过分层培训、加大风险条线人员配置、严格问责机制、全面岗位交流轮换制和“四眼原则”等方式,持续提升员工素质,培育正向风险文化。

齐鲁银行坚持“为才搭台、育才提升”的人才理念,采取校园招聘、专业招聘等方式,多渠道、全方位完善人才梯次建设,持续优化选人用人机制,建立收入与贡献度相匹配、不同序列有序区别、具有竞争力的薪酬体系,搭建了各层次的人员发展平台。

齐鲁银行稳步探索综合化经营。发起成立了章丘齐鲁村镇银行,接收河南、河北16家村镇银行,对外投资济宁银行和德州银行,是山东省城商行联盟并列第一大股东,在探索综合化经营的道路上稳步迈进。

为什么银行定期存款利率越来越低

1.在银行存款中,活期最低,银行资金成本最低,但人们更喜欢长期高息存款。因此,许多银行在一年以上的长期存款中占很大比例,尤其是小银行。高息存款不利于资金的健康运行,负债成本高。存款对银行来说是负债。这种变化,期限越长,利息下降越多,活期略有上升,可以缓解长期存款过多集中;

2.金融应该为实体经济服务。只有降低存款利率,贷款利率才能继续下降,使实体经济能够获得成本更低、发展更好的贷款,有利于整个社会,存款利率下降是必然趋势。

银行定期存款产品资者来说,银行定期存款产品的保证本钱保证利息是安全的存款方式。然而,定期存款利率的下降和收入的下降将使许多投资者转向其他收入较高的金融产品,银行也在推动一些收入较高的产品,如大存单。大存单一般从20万开始存款。存款期限越长,利率越高,但很少有人存款期限越长。

更多银行利率调整最新消息相关资讯请关注南方财富网利率频道!