宜宾市商业银行公积金贷款利率是多少2023

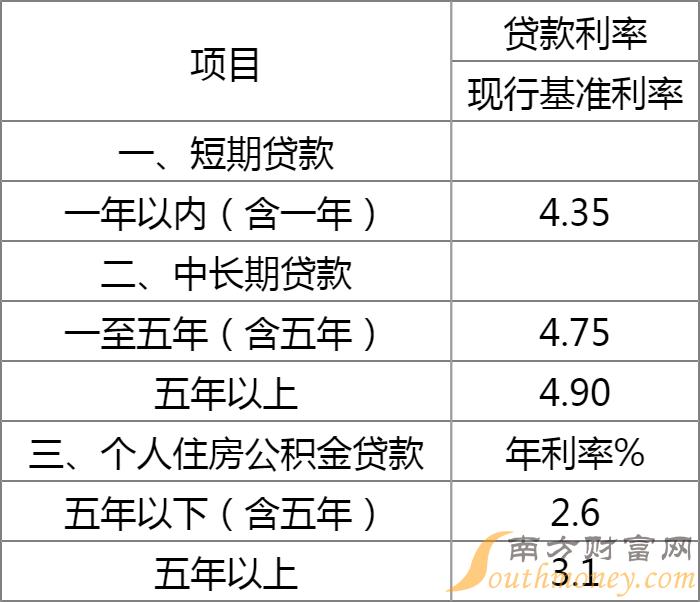

宜宾市商业银行公积金贷款利率是多少2023。我们都知道银行的贷款利率,和我们实际买房时的贷款利率是不一样的,因为各银行的房贷利率都是根据基准贷款利率的一个比例来定的,现在的贷款基准利率是怎么样?贷款一年以内为4.35%,贷款1年到5年的为4.75%,贷款5年以上的为4.9%。那么接下来我们一起来看一下,2023宜宾市商业银行的贷款利率是怎么样。

今日南方财富网小语为您提供2023宜宾市商业银行贷款利率调整最新消息查询:

宜宾市商业银行(全称宜宾市商业银行股份有限公司)于2006年12月28日正式挂牌营业,是在原宜宾市城市信用社基础上改制设立的股份制地方金融机构。截至2014年12月31日,宜宾市商业银行注册资本为6.04亿元,资本充足率达到了13.80%,全行资产总额达211.55亿元,相比成立时的22.59亿元增幅达836.48%。

宜宾市商业银行总行现位于宜宾市女学街1号,下辖33个分支机构,其中包括1个异地分行(内江分行),机构网点集中分布在宜宾市各区县,是宜宾市城区营业网点最多的金融机构。2009年8月,宜宾市商业银行跨区域控股设立了隆昌兴隆村镇银行,2010年12月又将隆昌兴隆村镇银行建设成为全国首批十家总分行制村镇银行之一的内江兴隆村镇银行;同时,作为发起行在宜宾市设立了宜宾兴宜村镇银行。内江分行和兴隆、兴宜村镇银行的设立,标志着我行在区域化、多元化经营发展进程中迈出了具有里程碑意义的一步。

在经营管理上,宜宾市商业银行积极变革管理体系和运行机制,建立了涵盖信用风险、市场风险和操作风险等所有风险类别的全面风险管理体系,了稳健经营。与此同时,对经营流程进行再造,变革绩效管理体系,推行流程化管理模式,实行业务大集中管理模式,将业务监督、财务、资产等进行集中管理,提高了管理科学化、专业化程度和工作效率,全行集约化经营水平得到有效提升。在信贷策的指引下,宜宾市商业银行始终坚持“服务中小企业、服务区域经济、服务城镇居民”的市场定位,围绕“为客户提供高效优质服务,为员工提供成长平台,为投资者创造长远利益,为社会发展贡献力量”的经营理念,充分发挥自身优势,不断技术进步,扩大经营规模,增强市场竞争力,努力为地方经济、中小企业和城镇居民提供高效、优质的金融服务,切实存款人利益和股东权益,实现商业银行价值最大化。

金融机构人民币贷款基准利率调整表

2022年10月1日起执行

单位:年利率%

注:具体利率执行情况请咨询宜宾市商业银行各网点。

2023宜宾市商业银行房贷利率表查询

根据最新的LPR,2023年3月20日1年期LPR为3.65%,5年期以上LPR为4.3%,当然,5年期以上的贷款主要针对的就是房贷了,所以,对于购房者而言,只需要关注5年期的LPR就可以了,基准就是4.3%。

按照2022年5月15日央行下发的通告中,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率下限按现行法规执行。

调整前,首套房贷利率下限为相应期限贷款市场报价利率LPR,二套为LPR+60基点。按照3月20日最新的贷款市场报价利率(LPR),1年期LPR为3.65%,5年期以上LPR为4.3%。

这意味着,如果贷款购买首套普通自住房,商业性个人住房贷款利率为不低于4.1%(5年期以上LPR为4.3%减20个基点)。

虽然LPR可能大家都说的比较多了,但有几点我觉得还是有必要提示大家。

同一个LPR,但不同的城市算法不同,执行程度也不同。

实际房贷利率(12月)=5年期LPR利率(12月)+各级加点。

加点之后,各地的实际房贷利率,与原来的上浮利率基本持平:大多数城市首套利率出现微增,个别城市微降,二套利率不约而同升高,房贷略微变贵。

2023年1月5日,我国相关部门确定建立首套住房贷款利率动态调整机制,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率下限。目前,全国已有近30多个城市将首套房贷利率降至4%以下。

相关知识:2023宜宾市商业银行贷款利息计算的基本常识

(一)人民币业务利率转换公式为(注:存贷通用):

1.日利率(0/000)=年利率(%)/360=月利率(%)/30

2.月利率(%)=年利率(%)/12

(二)银行可采用积数计息法和逐笔计息法计算利息。

1.积数计息法按实际天数累计账户余额,利息按累计累计乘以日利率计算。计息公式为:

利息=累计积息*日利率,其中累计积息=每日余额总数。

2.按照预先确定的计息公式,逐笔计息法的利息=本钱*利率*利息按贷款期限逐笔计算,具体有三:

计息期为全年(月)的,计息公式为:

①利息=本钱*年(月)数*年(月)利率

计息期为全年(月)和零头天数,计息公式为:

②利息=本钱*年(月)数*年(月)利率本钱*零头天数*日利率

同时,银行可以选择将计息期全部化为实际天数,即每年365天(闰年366天),每月为当月公历的实际天数,计息公式为:

③利息=本钱*实际天数*日利率

这三个计算公式本质上是相同的,但由于利率转换每年只有360天,但当实际按日利率计算时,每年将计算365天,结果将略有偏差。央行赋予金融机构独立选择的权利。因此,双方和金融机构可以在合同中约定。

更多银行利率调整最新消息相关资讯请关注南方财富网利率频道!

厦门农商行公积金贷款60万15年需要多少利息

南方财富网 2023-03-28 13:32:28

厦门农商行公积金贷款60万15年需要多少利息

南方财富网 2023-03-28 13:32:28