工行按揭贷款50万利息20年是多少(2023)

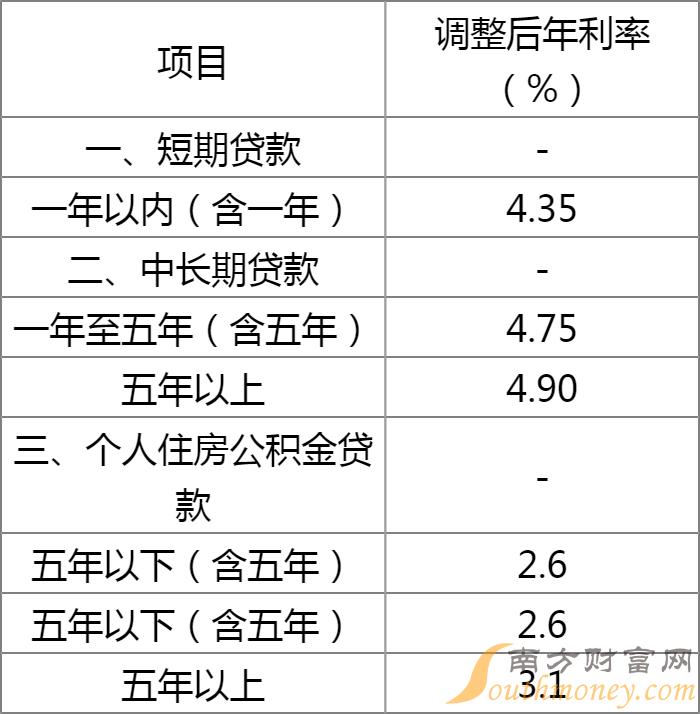

工行按揭贷款50万利息20年是多少(2023)?我们都知道银行的贷款利率,和我们实际买房时的贷款利率是不一样的,因为各银行的房贷利率都是根据基准贷款利率的一个比例来定的,现在的贷款基准利率是怎么样?贷款一年以内为4.35%,贷款1年到5年的为4.75%,贷款5年以上的为4.9%。那么接下来我们一起来看一下,2023年工商银行的贷款利率是怎么样。

今日南方财富网小语为您提供2023年工商银行贷款利率调整最新消息查询:

中国工商银行成立于1984年1月1日。2005年10月28日,整体改制为股份有限公司。2006年10月27日,成功在上交所和香港联交所同日挂牌上市。经过持续努力和稳健发展,已经迈入世界领先大银行行列,拥有优质的客户基础、多元的业务结构、强劲的创新能力和市场竞争力,向全球578.4万公司客户和5.3亿个人客户提供广泛的金融产品和服务。将服务实体经济作为经营管理的出发点和落脚点,坚持以新理念、新金融、新服务,支持供给侧结构性和经济转型升级,实现自身健康可持续发展。深入推动创新和经营转型,零售金融、资产管理和金融市场等业务成为盈利增长的重要引擎。国际化、综合化经营不断完善,境外网络扩展至42个和地区,盈利贡献进一步提升。2016年,连续第4年蝉联《银行家》全球1000家大银行、美国《福布斯》全球企业2000强和美国《财富》“500强商业银行子榜单”3个排行榜的榜首。

2023年工商银行贷款利率表查询

2023年工商银行房贷利率表查询

根据最新的LPR,2023年3月20日1年期LPR为3.65%,5年期以上LPR为4.3%,当然,5年期以上的贷款主要针对的就是房贷了,所以,对于购房者而言,只需要关注5年期的LPR就可以了,基准就是4.3%。

按照2022年5月15日央行下发的通告中,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率下限按现行法规执行。

调整前,首套房贷利率下限为相应期限贷款市场报价利率LPR,二套为LPR+60基点。按照3月20日最新的贷款市场报价利率(LPR),1年期LPR为3.65%,5年期以上LPR为4.3%。

这意味着,如果贷款购买首套普通自住房,商业性个人住房贷款利率为不低于4.1%(5年期以上LPR为4.3%减20个基点)。

虽然LPR可能大家都说的比较多了,但有几点我觉得还是有必要提示大家。

同一个LPR,但不同的城市算法不同,执行程度也不同。

实际房贷利率(12月)=5年期LPR利率(12月)+各级加点。

加点之后,各地的实际房贷利率,与原来的上浮利率基本持平:大多数城市首套利率出现微增,个别城市微降,二套利率不约而同升高,房贷略微变贵。

2023年1月5日,我国相关部门确定建立首套住房贷款利率动态调整机制,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率下限。目前,全国已有近30多个城市将首套房贷利率降至4%以下。

相关知识:2023年工商银行贷款利息计算的基本常识

(一)人民币业务利率转换公式为(注:存贷通用):

1.日利率(0/000)=年利率(%)/360=月利率(%)/30

2.月利率(%)=年利率(%)/12

(二)银行可采用积数计息法和逐笔计息法计算利息。

1.积数计息法按实际天数累计账户余额,利息按累计累计乘以日利率计算。计息公式为:

利息=累计积息*日利率,其中累计积息=每日余额总数。

2.按照预先确定的计息公式,逐笔计息法的利息=本钱*利率*利息按贷款期限逐笔计算,具体有三:

计息期为全年(月)的,计息公式为:

①利息=本钱*年(月)数*年(月)利率

计息期为全年(月)和零头天数,计息公式为:

②利息=本钱*年(月)数*年(月)利率本钱*零头天数*日利率

同时,银行可以选择将计息期全部化为实际天数,即每年365天(闰年366天),每月为当月公历的实际天数,计息公式为:

③利息=本钱*实际天数*日利率

这三个计算公式本质上是相同的,但由于利率转换每年只有360天,但当实际按日利率计算时,每年将计算365天,结果将略有偏差。央行赋予金融机构独立选择的权利。因此,双方和金融机构可以在合同中约定。

更多银行利率调整最新消息相关资讯请关注南方财富网利率频道!