潞城区油价92号、95号汽油(2025年8月10日汽油价格查询入口)

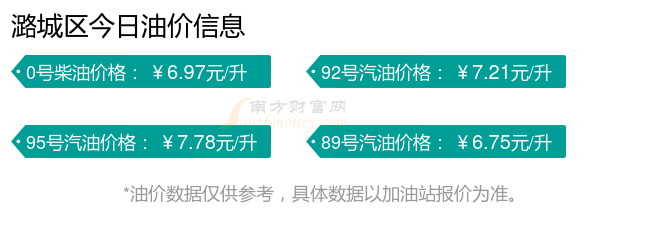

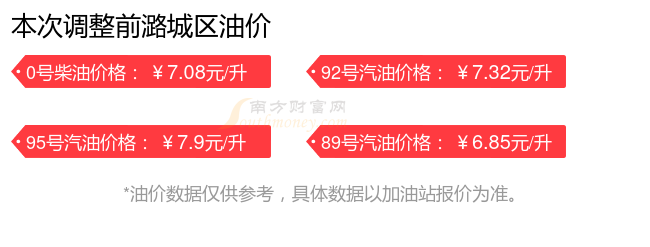

8月10日潞城区汽油、柴油每升的价格为:92号汽油为7.21元,跌了0.11元;95号汽油为7.78元,跌了0.12元;89号汽油为6.75元,跌了0.1元;0号柴油为6.97元,跌了0.11元,本轮油价的调整时间为7月16日。下一轮油价调整时间8月12日24时。

潞城区8月10日油价调整时间及价格表

延伸阅读:

如何理解油价与黄金价格的关系?

油价与金价的关系是金融市场中的复杂互动,二者既存在短期联动,也可能因不同驱动因素出现背离。理解这一关系需从经济逻辑、市场机制三个维度展开介绍:

经济基本面:

通胀与增长的双轮驱动

通胀预期的“共生效应”

油价上涨推高通胀:石油是工业“血液”,其价格变动直接影响运输、化工、农业等产业链成本,进而传导至消费品价格。数据显示,油价每上涨10%,全球通胀率可能上升2-5个百分点。

黄金的抗通胀属性:当通胀预期升温时,投资者为保值会增持黄金(黄金与实际利率呈负相关)。例如,2025年上半年,全球通胀率因油价反弹而攀升,黄金价格同步上涨27%,创新高。

反馈循环:若油价持续上涨引发“工资-物价螺旋”,央行可能被迫加息抑制通胀,但紧缩方案可能冲击经济,形成“油价涨→通胀升→黄金涨→经济承压→黄金再涨”的循环。

经济增长的“需求侧联动”

经济扩张期:全球经济增长带动工业需求(如制造业、交通运输),石油消费增加推高油价;同时,经济过热可能引发通胀,黄金需求上升。此时油价与金价常呈正相关。

特殊情境:

资金流向的“风向标”

风险偏好上升时的“跷跷板效应”

资金从黄金流向石油:当市场对经济前景乐观时,投资者可能抛售黄金,转而买入石油相关资产(如股票、期货),导致金价下跌、油价上涨。

案例:2025年5月后,随着美股反弹,黄金价格高位震荡,显示投资者风险偏好回升。

数据支撑:2025年4月,美国关税方案不确定性推高黄金ETF流入量,全球黄金ETF净流入13吨,创2022年8月以来新高;同期油价因供应担忧上涨。

逻辑:

经济周期与风险偏好的“双重映射”

油价与黄金价格的关系本质上是经济扩张动力与风险规避需求的博弈:

经济扩张期:工业生产、交通运输等活动活跃,推动石油需求上升,油价上涨;同时,经济过热可能引发通胀预期,黄金作为抗通胀资产需求增加,形成“油价与金价同涨”的正相关。

投资启示:

动态配置资产:

经济扩张期:增配石油股票/期货,适度持有黄金对冲通胀。

关注关键指标:

通胀预期(如美国10年期盈亏平衡通胀率)、美元指数、实际利率(TIPS收益率)。

警惕短期背离:

油价与金价的短期分化可能预示市场情绪或方案转向。例如,若油价持续上涨但金价滞涨,可能反映市场对通胀预期的修正或风险偏好回升。

货币方案:

利率与流动性的“指挥棒”

宽松货币方案下的“双涨”逻辑

低利率环境:央行降息或量化宽松降低持有黄金的机会成本(黄金无息),同时可能引发通胀预期,推动金价上涨。若宽松方案刺激经济复苏,油价亦可能因需求回升而上涨。

案例:2025年市场预期美联储降息50个基点,黄金价格受支撑,同时油价因经济预期改善而反弹。

流动性溢出:宽松方案释放的流动性可能同时涌入大宗商品市场(包括石油),推高资产价格。

紧缩货币方案下的“分化”可能

加息抑制需求:央行加息提高借贷成本,抑制工业活动和石油需求,油价可能下跌;同时,实际利率上升增加持有黄金的成本,金价承压。

间接驱动:

经济周期、货币方案与美元的“三角博弈”

经济周期的影响

扩张期:经济增长带动石油需求上升,油价上涨;同时,经济过热可能引发通胀,黄金需求增加,二者同涨。

货币方案的传导

宽松方案:央行降息或量化宽松释放流动性,降低持有黄金的机会成本(黄金无息),同时可能引发通胀预期,推动金价上涨。若宽松方案刺激经济复苏,油价亦可能因需求回升而上涨。

案例:2025年市场预期美联储降息50个基点,黄金价格受支撑,同时油价因经济预期改善而反弹。

紧缩方案:加息或缩减资产负债表提高持有黄金的成本,抑制金价;同时,紧缩方案可能抑制经济活动,导致油价下跌。但若紧缩是为了应对高通胀(如“滞胀”环境)。

美元的“中介作用”

计价货币属性:石油和黄金均以美元计价,美元走强会同时压制油价(以美元计价的石油对其他货币持有者更贵)和金价(黄金与美元负相关)。

趋势:2025年全球央行加速抛售美元储备、增持黄金,显示美元信用危机下黄金的替代价值。

传导路径:

石油供应中断的“双重冲击”

直接传导:中东、俄罗斯等石油主产区的地缘冲突(如战争、制裁)可能导致供应中断,油价飙升。

美元信用危机的“替代效应”

石油与美元的绑定:石油以美元计价,冲突可能削弱美元地位(如美国制裁引发去美元化)。

黄金的“去美元化”属性:全球央行加速抛售美元储备、增持黄金,2025年全球央行黄金储备显示,90%以上央行计划未来12个月继续增持黄金,进一步推高金价。

油价数据仅供参考,请以您所在地区的各加油站报价为准。

沃尔沃S60L 2015款 2.0T 智远版一公里多少钱(8月9日)沃尔沃S60L 2015款 2.0T 智远版100公里多少钱?

南方财富网 2025-08-09 22:18:37

8月9日油价今日多少钱一升?江苏95号汽油价格今日价格表

南方财富网 2025-08-09 22:18:15

沃尔沃S60L 2015款 2.0T 智远版一公里多少钱(8月9日)沃尔沃S60L 2015款 2.0T 智远版100公里多少钱?

南方财富网 2025-08-09 22:18:37

8月9日油价今日多少钱一升?江苏95号汽油价格今日价格表

南方财富网 2025-08-09 22:18:15