重庆三峡银行活期存3年多少钱10万元

重庆三峡银行活期存3年多少钱10万元?大家好,南方财富网小狮子来为大家了解以上的问题重庆三峡银行活期存款利息是多少,这个很多人还不知道,现在让我们一起来了解下吧!

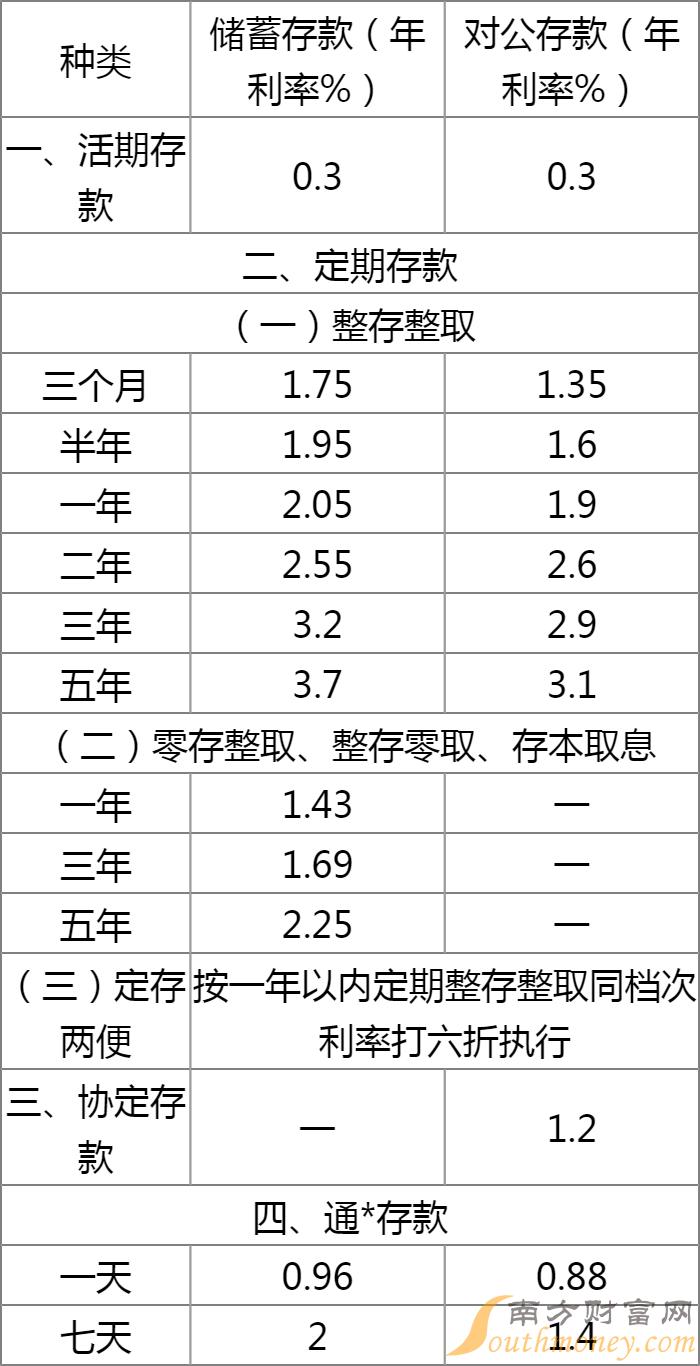

目前重庆三峡银行的1年期定期存款利率是2.05%,假设存入金额是10万元,存款时间是一年,那么到期可赚的利息是:100000*2.05%*1=2050元,但是要注意的是重庆三峡银行的存款利率并不是说一直是固定的,是会随时间的变化而变化的。

但是要注意的是如果提前取出,是会按活期利率来进行计算的,就会损失一部分利息,假设活期利率是0.3%,如果存入金额是10万,那么一年赚的钱就是:100000*0.3%=300元,赚的钱是会比较少的。

重庆三峡银行股份有限公司(简称:重庆三峡银行)成立于2008年,是重庆市市属国有重要企业。成立以来,重庆三峡银行牢记“立足库区、服务重庆”的定位和使命,在主管、监管部门的支持下,秉持“一切为你着想”的服务理念,全力服务地方经济,服务中小微企业,服务城乡居民,全力加快高质量发展,经营效益持续向好,综合实力不断增强。

截至2020年末,重庆三峡银行注册资本55.74亿元,资产总额2367.63亿元,各项存款余额1532.62亿元,各项贷款余额1030.67亿元,各项监管指标全面达到审慎监管要求;营业网点87个,覆盖重庆市所有区县;在英国《银行家》杂志的“2021年全球银行1000强榜单”中,名列第421位;在中国银行业协会公布的“2021年中国银行业100强”榜单中,名列第91位;先后荣获“全国五一劳动奖状”“重庆市五一劳动奖状”“全国支持中小企业发展十佳商业银行”“金融科技工作先进单位”等荣誉,行业竞争力、社会力稳步提升。

着眼未来,重庆三峡银行将以培养竞争力为中心、转型发展、集团化经营”三大,积极践行“库区银行、零售银行、数字银行、中小企业银行”四个银行定位,着力实现服务数字化、业务特色化、管理精细化,努力成为“治理优良、内控严密、发展稳健、品牌一流”的城商行,成为西部城商行第一梯队的标杆银行,成为服务重庆经济社会发展的主力。

重庆三峡银行人民币存款利率表(修改2022.10.10)

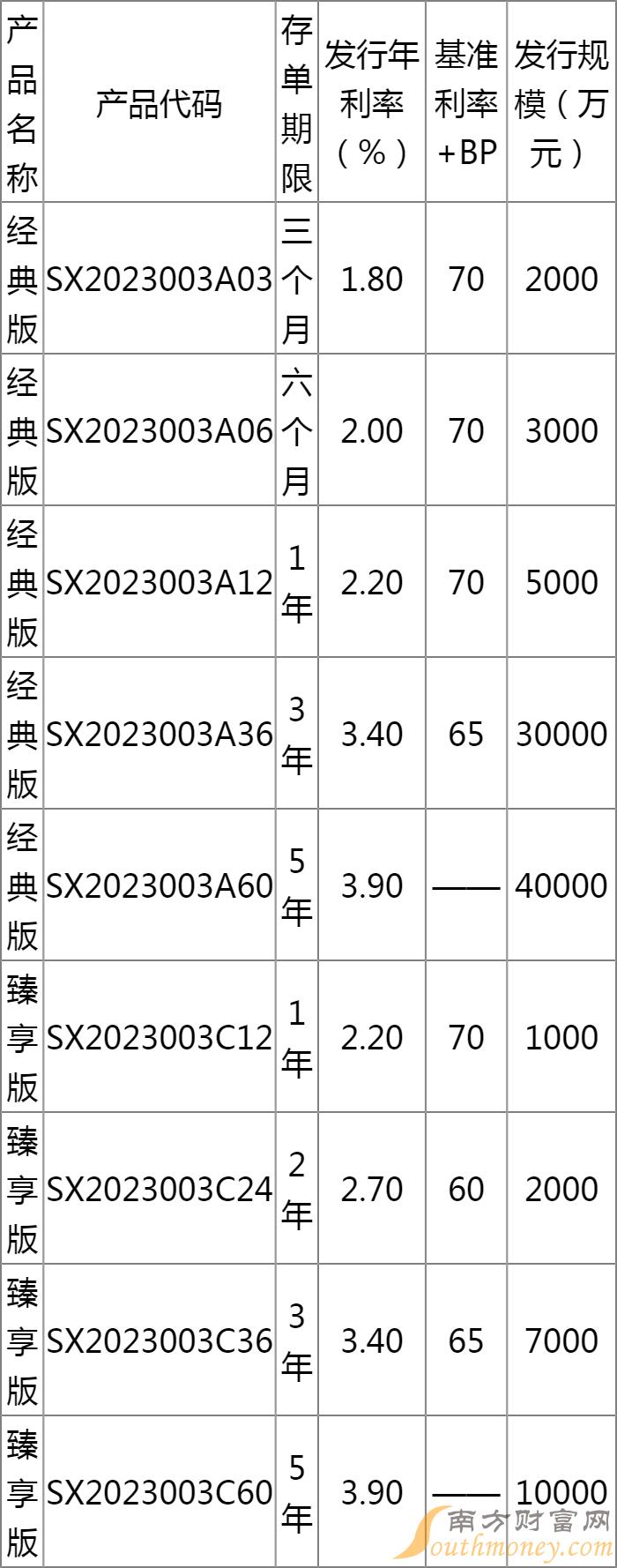

重庆三峡银行个人大额存单2023年第3期产品发行通告

我行于2023年2月1日发行重庆三峡银行2023年第3期个人大额存单产品,产品具体信息如下:

(一)发行人全称:重庆三峡银行股份有限公司;

(二)产品性质:一般性存款;

(三)发行对象:个人投资者;

(四)发行时间:2023年2月1日至2023年2月28日,每款产品额满为止;

(五)认购起点:人民币20万元,“经典版”以1万元为单位整数倍递增,“臻享版”以1千元为单位整数倍递增;

(六)是否支持提前支取:支持部分提前支取(“经典版”上限次数为50次,“臻享版”上限次数为999次),提前支取金额为该产品递增金额的整数倍,提前支取部分按支取日我行挂牌通告的活期储蓄存款利率计息;

(七)是否可转让:“经典版”支持转让,“臻享版”不支持转让;

(八)是否可质押:是;

(九)销售渠道:营业网点柜面、智能柜员机、ATM机、手机银行、三峡付、智能客服。

重庆三峡银行个人大额存单2023年第4期产品发行通告

我行于2023年3月1日发行重庆三峡银行2023年第4期个人大额存单产品,产品具体信息如下:

(一)发行人全称:重庆三峡银行股份有限公司;

(二)产品性质:一般性存款;

(三)发行对象:个人投资者;

(四)发行时间:2023年3月1日至2023年3月31日,每款产品额满为止;

(五)认购起点:人民币20万元,“经典版”以1万元为单位整数倍递增;

(六)是否支持提前支取:支持部分提前支取(“经典版”上限次数为50次),提前支取金额为该产品递增金额的整数倍,提前支取部分按支取日我行挂牌通告的活期储蓄存款利率计息;

(七)是否可转让:“经典版”支持转让;

(八)是否可质押:是;

(九)销售渠道:营业网点柜面、智能柜员机、ATM机、手机银行、三峡付、智能客服。

所以大家在存钱的时候,要注意不要提前取出,为了防止提前取出的情况,是可以把钱分成几部分存入或者说提前准备好备用金,以备不时之需。

银行存款利率如何计算

银行存款利率的计算公式主要分为以下四种情况:

一、利息计算的基本公式。储蓄存款利息的基本计算公式为:利息=本钱×存期×利率;

二是利率转换。年利率、月利率和日利率之间的换算关系为:年利率=月利率×12(月)=日利率×360(天);月利率=年利率÷12(月)=日利率×30(天);日利率=年利率÷360(天)=月利率÷30(天),此外,使用利率应与存款期限一致;

三、计息公式中的计息起点,1.储蓄存款计息起点为元,元以下的分不计息;2、利息金额以分计算,分取整为分分;3.除活期储蓄年结可以本息转本生息外,其他种类的储蓄存款,不论存期,支取时均与本钱结清,利生利不会被计算;

四、计息公式中存款期限的计算,1、存款期限的计算采用计期初不计期末的方法;2、无论是大月、小月、平月还是闰月,每个月都按30天计算,整年按360天计算。3、各类存款到期日按年、月、日计算。开户日未在到期月内的,到期日为到期月的最后一天。

更多银行利率调整最新消息相关资讯请关注南方财富网利率频道!

广西北部湾银行活期存款利息多少?现在活期存款一万一年多少利息

南方财富网 2023-03-27 13:41:40

广西北部湾银行活期存款利息多少?现在活期存款一万一年多少利息

南方财富网 2023-03-27 13:41:40